炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:金石杂谈)

转自:金石杂谈

3月12日,股价蹭蹭往上涨的蜜雪终于迎来了属于它的调整,开盘股价冲高至448港元,随后掉头向下,最低见388港元,如果高点买入低位卖出,一手亏损6000港元。

至于蜜雪未来将走入阴跌模式还是调整之后再出发,金石杂谈看不透。之所以说看不透,是因为蜜雪的上涨早已脱离基本面。

截至2024年,蜜雪预期盈利至少44亿,目前古茗估值25.4倍,茶百道不足20倍。即使按45亿营收,30倍估值,蜜雪的市值对应1350亿元,折合1448亿港元。也就是说,即使让蜜雪享受高溢价,目前的估值也是高估的。

而蜜雪暴涨背后,此前金石杂谈曾进行过详细解读,1)很多人解读为加盟模式的优势,聚焦下沉市场,极致的成本控制,较高的净利率以及高瓴、龙珠等明星资本加持等等。

2)不过,蜜雪冰城暴涨背后其实有一个极为重要的原因,那就是股权高度集中,市场货源极少,散户基本很难中签,导致物以稀为贵,引发资金爆炒。

3)还有第三个原因,那就是市场期待蜜雪集团快速纳入MSCI和港股通,不过由于恒生季度检讨刚刚在3月10日生效,下一次检讨要3个月后,所以蜜雪最快也要6月,而MSCI下一次则是5月份,也要等2个月。

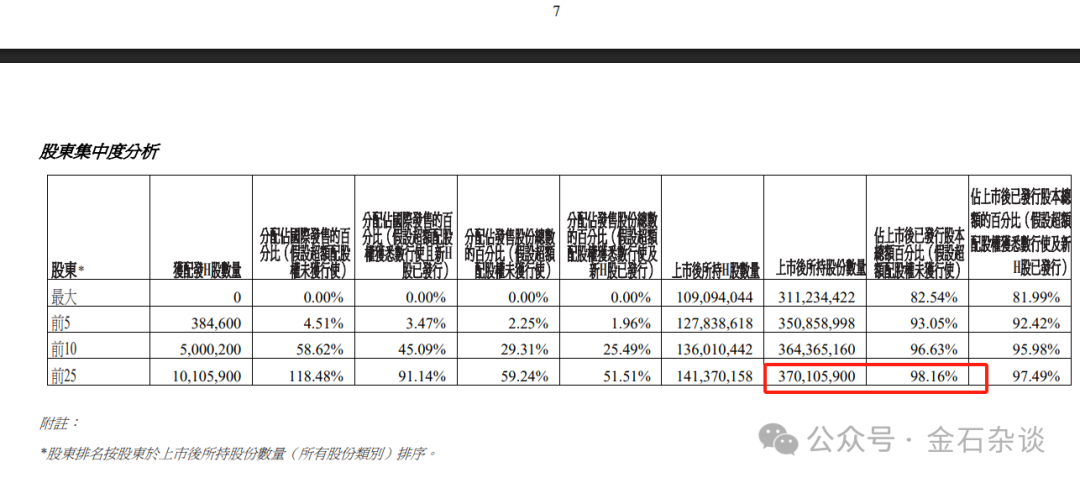

至于市场货源极少这件事,金石杂谈曾多次报道,公司股权高度集中,前25大股东持股98.16%,持股3.7亿股,市场流通股份基本就是700万股。所以,按现在价格计算,也是一只不足30亿港元的流通股,所以,蜜雪极度容易被资本炒作。

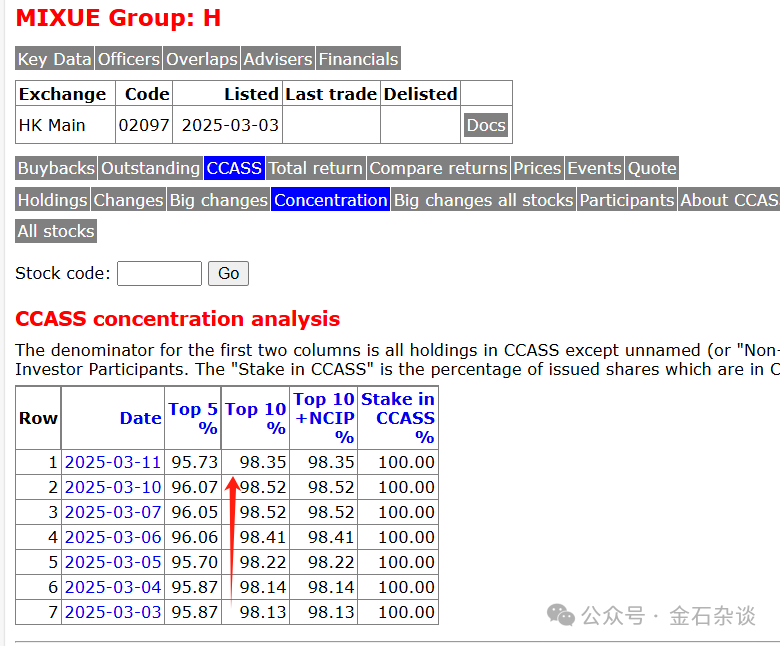

更进一步,根据香港中央结算数据,近期蜜雪暴涨背后,3月12日之前的蜜雪集中度,前10大股东持股越来越集中,从98.13%增至98.52%,不过3月12日大跌持股有所减少。

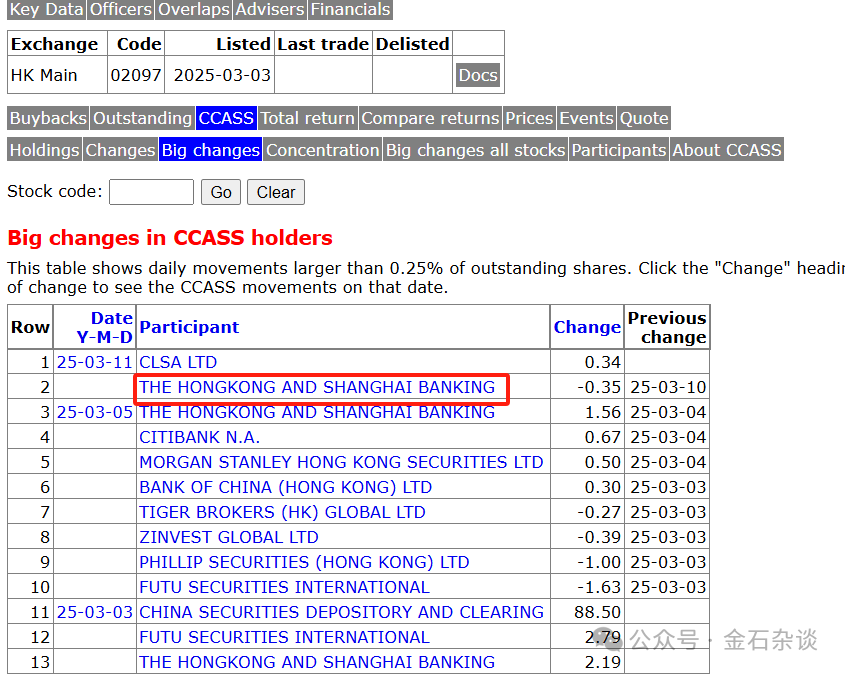

而金石进一步发现,3月12日之前,增持的主要几家,一是汇丰,二是花旗,三是大摩,四是中国银行。而3月10日汇丰进行了部分减持,3月12日大摩、富途增持,但中金、汇丰、美林、花旗、中信里昂等减持。

可以看出,蜜雪炒作主要集中在外资和富途为代表的的内资,而本次减持美资为主,反而富途进一步增持。也就是说,你的对手盘基本都是美资为代表的外资。

所以,蜜雪股价暴涨背后是脱离基本面后的货源炒作,而一旦炒作枯竭,可能就是漫长的阴跌走势。

不过,就在这个档口,再有卖方高呼:首予蜜雪买入评级,目标价高达509港元,较目前股价还有27%的涨幅。至于能否站上500港元不知道,但至少目前蜜雪也处于鱼尾效应,风险大于收益,卖方此举有骗人抬轿子的嫌疑。

东吴证券指出,蜜雪集团作为平价现制饮品龙头,自建端对端全流程供应链体系打造核心壁垒,IP化品牌营销塑造品牌心智。另外,该公司以加盟模式深耕下沉市场,推进品牌出海,持续巩固行业地位。

东吴证券表示,集团2024至2026财年归母净利润将分别为43.8亿、51.2亿及59.4亿元人民币,对应市盈率分别为28、24及21倍。东吴证券亦指,蜜雪集团的核心优势是品牌势能及在平价现制饮品市场的统治力,且在出海方面值得期待,类比近一年新上市的一些强势能品牌,例如毛戈平和老铺黄金,蜜雪集团有望享有估值溢价,2026财年目标市盈率为30倍。

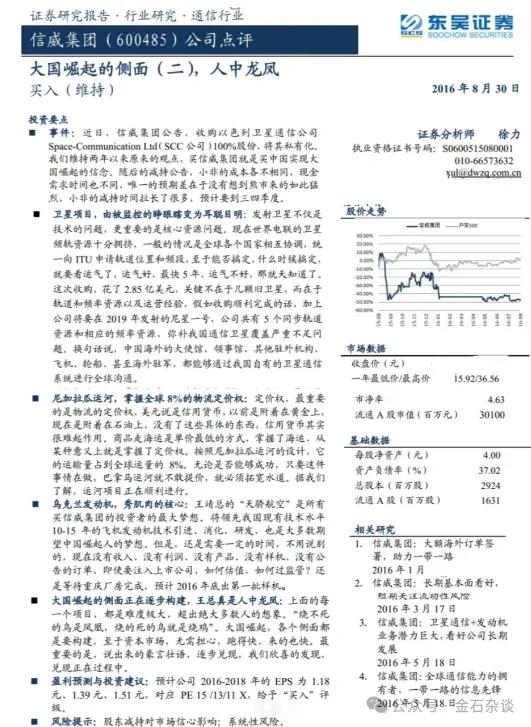

突然,让金石杂谈想到了历史上一些离谱的卖方吹票,其中第一个离谱的就是东吴首席徐力对信威集团的吹捧。

2016年1月至2016年8月间,东吴证券徐力曾发布多篇关于*ST信威的研究报告,并且在《大国崛起的侧面(二),人中龙凤》一文中,直呼信威集团实控人王靖为“人中龙凤”。

信威集团前身为

中创信测,在2015年该公司股价一度暴涨至67.9元,市值一度超2000亿,成为大牛股。

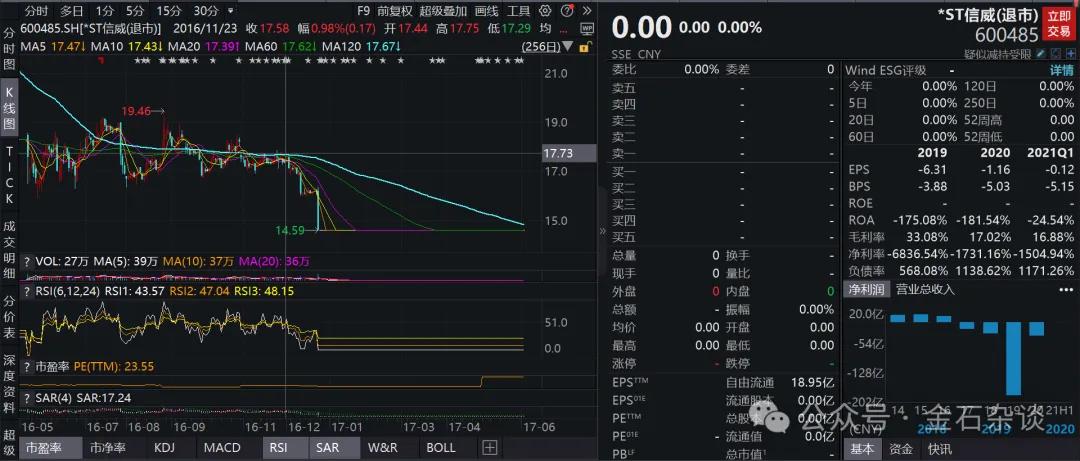

随后徐首席在2016年1月到8月疯狂吹票,吹票没什么效果,等来的则是长达1000天的停牌。

2019年7月复牌以来,信威集团就上演持续跌停,随后公布的2019年半年报公司半年亏损高达155亿,成为A股上市公司亏损王,公司的跌停数最终达到了42个。

此外,还有国信证券一篇研报,在2021年其竟然能够预测到2060年的宁德时代的储能营收估值。

国信证券分析师王蔚祺、周俊宏、唐旭霞等发布的《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》这篇研报中,对宁德时代储能业务到2060年的营收中枢给出了预测,约为1714亿元,市值4825亿。

截至2023年,宁德储能营收为600亿,距离1714亿仍有2倍的差距。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏